发布日期:2024-09-06 13:29 点击次数:101

9月2日明星换脸,造船板块阅历了一场倏得的大幅下降,其中中国船舶、中船防务和中国重工诀别收跌了9.04%、6.53%和6.39%。

在商场参与者还在分析暴跌原因时,一则对于中国船舶和中国重工并吞的爆炸性新闻马上席卷所有这个词商场。

两边公司发布公告称,中国船舶辩论通过向中国重工全体股东刊行A股股票的步地,换股接纳并吞中国重工。为此,两家公司的股票将从9月3日起停牌,展望停牌期将不卓越10个交游日。

此举符号着自南北船大集团并吞五年以来,中国船舶集团最大领域的资产整合。

关联词,这一重组却在成本商场上激勉了严重不对——两船并吞,究竟是商场的利好,如故荫藏着未知的利空?

利好如故利空?

在具体决策未公布之前,咱们很难准确判断中国船舶和中国重工复牌后的走势,但不错笃定的是,两船并吞是利好我国造船产业的。

这一重组预案是在预期之内,符号着中国船舶集团资产重组的履行性鼓吹。

总结历史,为了处分政企分开的问题并树立限度的竞争机制,1999年,原中国船舶工业总公司拆分红立了中国船舶工业集团有限公司(中船集团)和中国船舶重工集团有限公司(中船重工),业内连接称为“南船”和“北船”。

这两个集团主要分为三大块:一是船舶总装平台,南船有中国船舶和中船防务,北船是中国重工;二是配套平台,如北船的中国能源,南船的中船科技,主要认真为造船坞提供厂房等配套做事;三是改动平台,主若是北船的中国海防和中船救急,属于计策新兴板块。

关联词,中国船舶集团里面依然存在竞争。为了绝对排斥同行竞争并提高合座运营智商,2021年6月30日,中国船舶集团发布了快活函,快活在五年内(2026年6月之前)稳健鼓吹研究资产及业务的整合。

对于资产重组的具体决策,预期主要有两方面:

(1)船舶总装平台的整合:中国船舶集团可能会加速对旗下上市公司的整合,接纳并吞中船防务和中国重工,同期注入接船质料较好的未上市公司沪东中华,并逐步剥离不良资产;

(2)能源业务的整合:将能源业务剥离并并入中国能源,使其成为能源和配套业务的平台。

两船并吞有助于提高中国造船产业的辩论后果和竞争力,得当各人化趋势,合座是利好所有这个词造船产业的。

此外,成本商场也响应相比乐不雅——9月3日,船舶制造板块(BK0729)逆势上扬,当日实现了3.67%的涨幅。

(图表开始:东方钞票)

尽管这么,中国船舶和中国重工复牌后的走势仍不成笃定,主若是具体的重组对价尚未判辨。

此外,决策是否能奏凯通过也取决于执股比例较大的少数股东的见识。招商证券提到,中国重工之前进行的债转股中,转股价钱为5.74元。现在仍有六家股东位列前十大股东。

截止到6月底,这些股东的执股比例约为15%,这一比例相对较高,若他们有较强的诉求,可能会推动更高的接纳对价,这对中国船舶来说并不一定是利好。

那什么对价是合理的?

合理的对价应试虑多方面身分,尤其是债转股的历史价钱。以5.74元的债转股价钱为基准,该价钱对应的中国重工PB约为1.55倍。以及把柄过往的船舶重组评释,连接以1.5倍的PB进行。因此,咱们以为中国船舶以约1.5倍PB接纳中国重工,不错被视为合理的对价。

溢价或然折价接纳并吞,王人会影响另一方。

一言以蔽之,在具体决策尘埃落定之前,商场对中国船舶和中国重工的异日走势只但是臆想。

天然,即使最终两船并吞决策未达预期,商场响应悲不雅,那也仅仅短期扰动,不改板块的基本面趋势。

投资逻辑没变

造船板块,投资的中枢是利润杀青。现阶段板块还是干涉利润杀青期,资金的博弈焦点将转向三季度利润的加速开释。

造船业具有显著的周期特点,与大巨额周期股一样,投资框架的中枢在于判断供需研究。一般来说,造船业的供给被视为刚性,因此决定周期波动的主要身分是需求端。

需求主要开始于两个方面:经济增长带来的新增需求,以及到龄船只的淘汰激勉的替代需求。

前者关心下流航运商场的景气度。当航运商场景气精良或干涉新一轮流船周期时,船东为增多或保管运力,会向造船坞下新订单。

上一轮超等船周期是由新增需求驱动的典型案例。各人化的加速和中国的崛起导致需求激增,船东在这一飞腾中过于乐不雅,误判了航运商场的景气度,盲咫尺单新船,推动了周期达到前所未有的高度。

关联词,2008年金融危境爆发,各人金融机构裁汰信贷,船东重荷流动资金接济,纷繁弃船。加上之前造船业产能的大幅推广,导致造船商场阅历了十多年的千里寂。直到2020年11月,一个全新的造船周期悄然开启,这一次是由需求激增和替代需求共同驱动的。

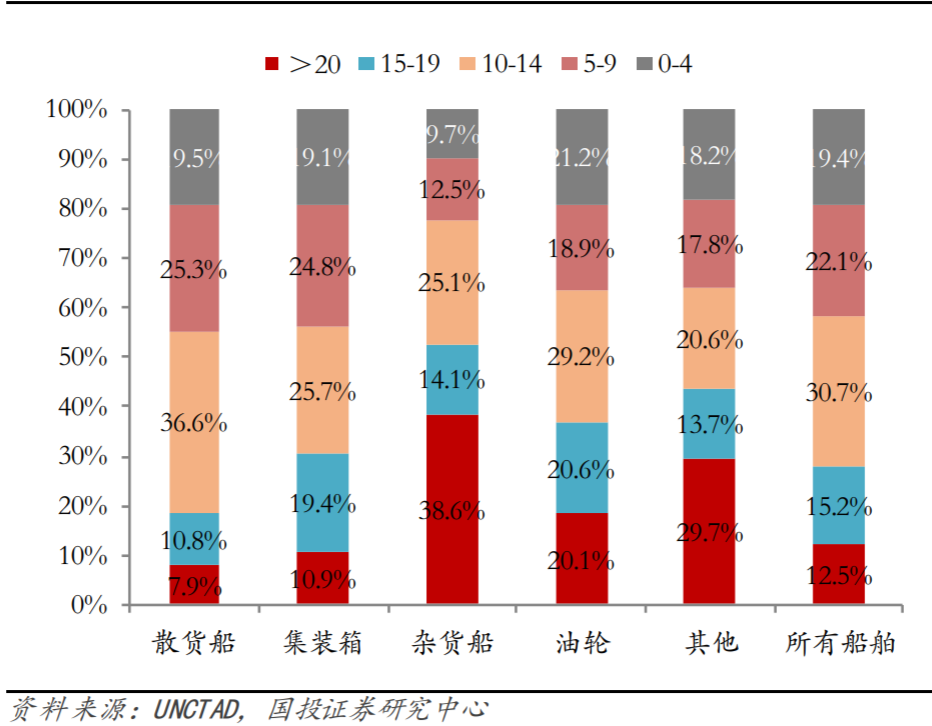

替代需求主要关心各人船队的平均船龄。一般而言,船舶的寿命在20到25年之间。把柄统计,2023年各人船队中约有12.5%的船只船龄卓越20年,标明船队正干涉蚁集老化阶段。咱们展望到2028年,将迎来各人船舶更新替代的岑岭。

诚然本轮周期早已在2020年11月运行,但在板块利润杀青之前,成本商场保执严慎立场,这是因为,船坞从接单到建造再到请托,推敲排单,常常跨度1-2年以致更长的时辰,这本事会濒临着各式不笃定身分影响着最终利润的杀青。

终于在2024年第一季度,板块的利润拐点阐明,成本商场赐与了乐不雅响应。2023年11月至2024年4月,中国船舶和中国重工的股价诀别高涨卓越50%和30%;

国产传媒2024年第二季度,板块利润加速开释:中国船舶实现扣非净利润8.599亿元,环比增长154%;中国重工实现扣非净利润3.548亿元,环比增长299%;中船防求实现扣非净利润1.058亿元,环比增长319%。

合座来看,造船板块败露的二季度利润水平得当商场预期。关联词,功绩落地后,板块却出现大幅调理,主要有两个原因:

(1)商场作风调遣:成本商场的作风变化可能导致资金流出;

(2)中国船舶功绩舛误:商场回顾基本面出现问题。

具体而言,中国船舶二季度毛利率为8.87%,仅同比增长2.26个百分点,未达商场预期。经分析指出,这主要受配套开导和劳能源成本高涨影响,以及请托的液化气船初期改动成本较高,属于偶发性影响,不具执续性。

此外,中国船舶二季度生意收入同比下降3.42%,这主若是因为旧年受到疫情影响,部分订单从第一季度推迟到第二季度,导致旧年第二季度基数较高。

同期,二季度辩论步履现款净流出7.158亿元,是因为暴露期内新开工的订单大于请托订单,即流出购买原材料的资金大于请托流入的资金,体现出的是新接订单高于完工订单的趋势,推动了在手订单的执续增长(中国重工也保执这么的趋势)。

2024年上半年,中国船舶共联络民品船舶订单109艘,载重吨数为855.77万吨,金额为684.25亿元;在完工方面,共请托48艘,载重吨数为403.45万吨,完成年辩论的59.87%。收尾2024年6月底,中国船舶在手民船订单为322艘,载重吨数为2362.18万吨,订单金额为1996.39亿元。

把柄分析,以中国船舶为例,其2024年第二季度的功绩并未裸露出基本面的利空,反而它的接单质料显著擢升,为利润开释提供了保险。

2024年上半年,中国船舶的新接订单主要包括:油船35艘、散货船31艘、液化气船18艘、PCTC船14艘和集装箱船10艘。在这些新接订单中,绿色船型的占比卓越50%,中高端船型的占比卓越70%,而批量化订单的占比也卓越70%。

接下来,影响造船板块的事件驱动是两船的重组发扬。产业逻辑上,商场资金将聚焦于三季度的功绩,以博弈利润的加速开释。

把柄昔日的造船价钱指数、钢材板块价钱和汇率变化等,咱们不错推测,造船板块在三季度可能会请托更多高船价低钢价的订单,商场利润加速开释的概率较大。

关联词,在关神思会的同期,咱们也必须警惕影响板块的利空身分:

(1)商场环境低迷:负面音书可能被放大,影响投资信心;

(2)东谈主民币大幅增值:影响造船企业的汇兑收益;

(3)各人衰竭预期擢升:商场担忧船东出现弃单作为;

(4)新造船价钱走势不足预期:若出现住手或回调明星换脸,影响商场信心。